Het is nu nog warm en zonnig, maar binnenkort wordt het weer kouder en natter. Deze veranderende omstandigheden bieden kansen als het sporten gewoon doorgaat. We zullen ons er immers op moeten kleden. Deze maand adviseer ik je dan ook om de leverancier van thermo- en regenkleding of paraplu’s te benaderen. Dit kan uiteraard de lokale sportwinkel zijn, maar je kunt hier ook een specifieke sponsor bij zoeken.

De aandachtstip van de SponsorMan: Aandacht per mail

Je bent natuurlijk heel erg blij met je sponsors. Maar laat je dat wel eens weten? Misschien wel niet vaak genoeg.

Jullie sponsors zijn waarschijnlijk ook heel trots dat zij jullie sponsor zijn, maar laten zij dat ook aan hun klanten, medewerkers en relaties weten?

Waarschijnlijk ook niet vaak genoeg…

Start elk seizoen met een mailtje met de titel “Bedankt voor uw sponsoring!”.

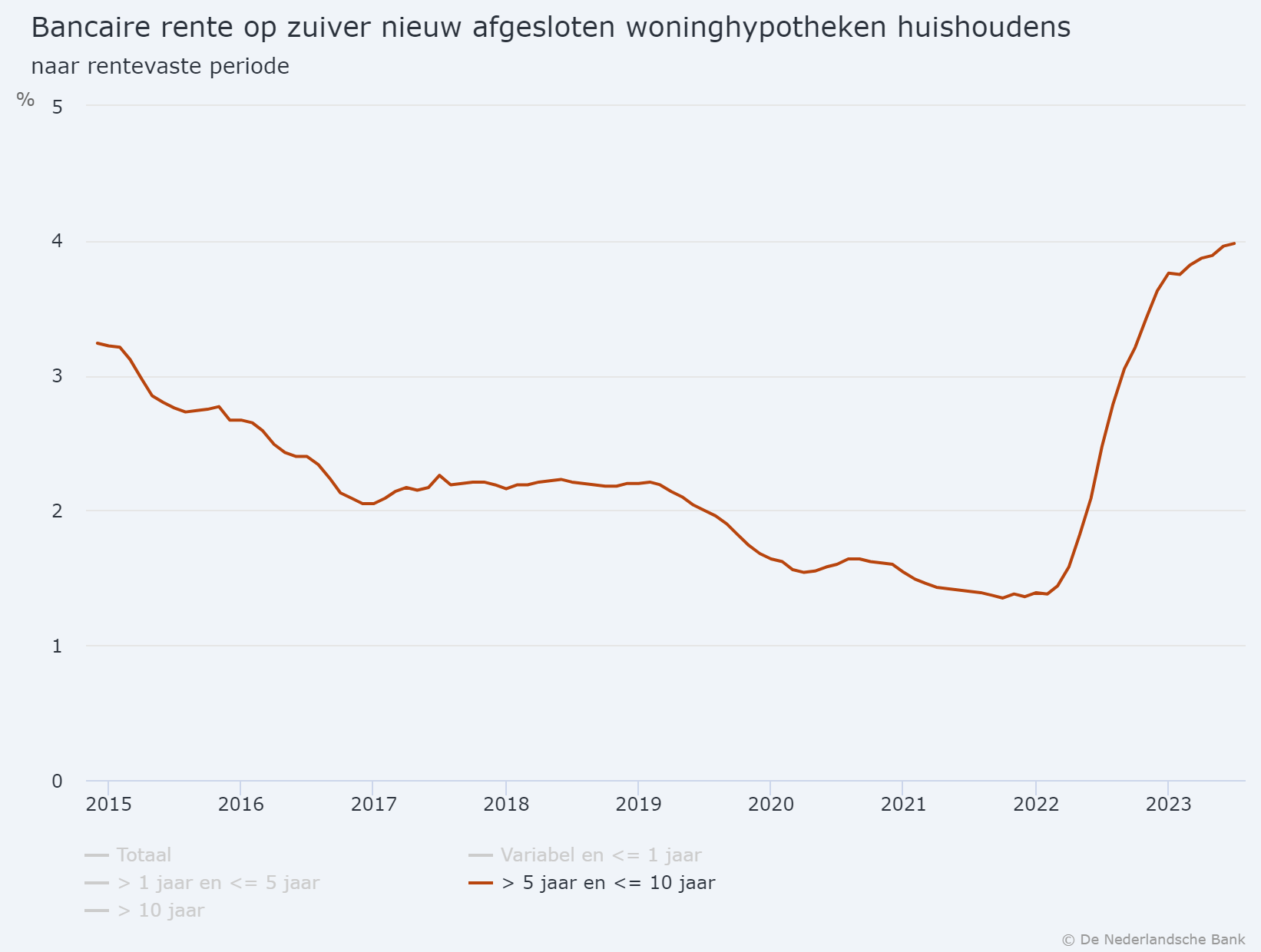

Veel verenigingen, zeker verenigingen met een eigen accommodatie, hebben een lopende bankfinanciering. Vaak heeft deze een lange looptijd van 10 tot 25 jaar. Bij het aangaan van deze financieringen is vaak ook een rentevastperiode afgesproken. Deze is meestal korter dan de looptijd van de lening, bijvoorbeeld 5 of 10 jaar. Indien dit het geval is, moet de vereniging rekening houden met een financiële tegenvaller. Na afloop van de lopende rentevastperiode krijgt de lening namelijk een nieuwe, door de bank vastgestelde, rente voor de volgende periode van 5 of 10 jaar. Omdat de afgelopen jaren de rente heel laag was en deze het afgelopen jaar enorm is gestegen zullen veel verenigingen een fors hogere rente aangeboden krijgen. Dit is een potentieel financieel risico. Met een rentestijging wordt in meerjarenbegrotingen namelijk zelden rekening gehouden.

De renteontwikkeling van financieringen voor vereniging is niet algemeen inzichtelijk, maar de ontwikkeling volgt dezelfde trend als de hypotheekrente voor huishoudens en vaak nog enkele procenten hoger. Bron afbeelding: DNB.nl

Op dit moment worden verenigingen met een aflopende rentevastperiode van 5 jaar geconfronteerd met een (meer dan) dubbel zo hoge rente (bijvoorbeeld 6% in plaats van de oorspronkelijke 3%). Deze rentestijging zorgt direct voor een financieringslastenstijging. Deze stijging van lasten is meestal niet begroot en kan daardoor voor problemen zorgen. Bij een lening van € 100.000,-, annuïtaire aflossing, een oorspronkelijke looptijd van 15 jaar, een rente van 3% en een rentevastperiode van 5 jaar stijgen de jaarlasten, indien de rente stijgt van 3% naar 6%, van € 8.376,- naar € 9.708,-. Een stijging van bijna 16%! In veel gevallen zal de stijging echter nog groter uitvallen, bijvoorbeeld bij een andere aflossingsvorm, of een nog grotere stijging van de rente.

Er is een oplossing voor deze financieringslastenstijging. Indien deze lening wordt geherfinancierd met een obligatieplan bij leden tegen 3% rente, wordt deze verhoging voorkomen. In de afgelopen jaren is uit de praktijk gebleken dat veel leden bereid zijn een dergelijke lening te verstrekken aan de vereniging tegen gunstige voorwaarden.

De voordelen worden nog groter als de lening wordt gecombineerd met een fiscaal aftrekbare periodieke gift, zoals Obligatieplan.nl voor veel verenigingen administreert en automatiseert. Bij een lening van € 100.000,- met een resterende looptijd van 10 jaar kan de besparing wel € 4.000,- per jaar en € 40.000,- over de looptijd zijn, terwijl de deelnemers toch een rendement hebben van bijna 2% per jaar. De berekening kan worden ingezien in deze rekentool van Obligatieplan.nl, waarmee ook alternatieven kunnen worden berekend, bijvoorbeeld met andere looptijden of rentepercentages.